新和成切入尼龙赛道

近日,新和成在投资者互动平台表示,目前公司在山东开展己二腈、己二胺中试,已在浙江开始尼龙新材料项目前期建设工作,公司致力于打造有竞争力的尼龙全产业链,形成系列化、规模化,不断开拓新应用,争取做到全方位领先。后续根据公司整体规划综合考虑合适区域建设尼龙产业链产品。PMMA项目目前尚在选址中。

关于己二腈

从尼龙66的产业链来看,上游主要为原材料,己二腈为尼龙66产业化关键原材料,主要产能都在海外。

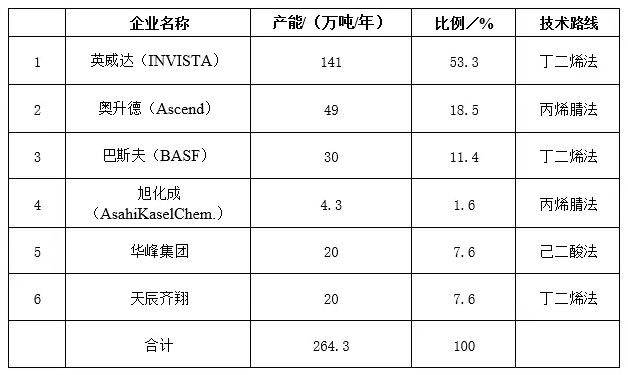

相关研报显示,2022年,世界己二腈产能为264.3万吨/年,产量约155万吨。2022年世界己二腈主要生产企业情况如下:

2022年是我国己二腈国产化的元年,天辰齐翔新材料20万吨/年丁二烯法己二腈装置开车成功,并产出己二腈优级产品。该公司成为国内首家掌握具有自主知识产权的丁二烯法生产己二腈技术的企业,未来有望通过技术授权、转让等方式进一步推动国内己二腈行业整体发展。

世界己二腈现有主要生产企业具有较强的综合竞争实力。2022年行业前三位——英威达、奥升德及巴斯夫公司己二腈产能合计达到220万吨/年,占世界总产能的83.2%,整个行业竞争是从己二腈到尼龙66的全产业链竞争。

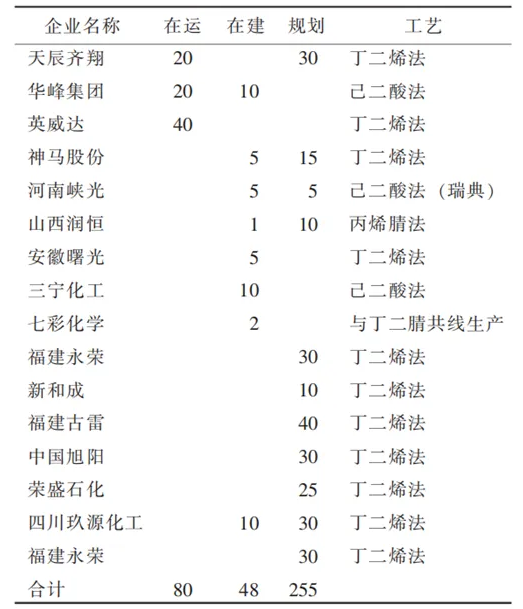

在我国,截至2022年底,我国己二腈已建成投产的产能达到80万吨/年,在建项目产能合计48万吨/年,规划产能高达255万吨/年。若国内目前在建项目全部建成达产,预计2027年国内己二腈产能将达到130万吨/年左右。

2022年国内己二腈产能及规划项目情况如下:

据了解,若我国目前在建己二腈项目全部顺利投产,预计2027年世界己二腈产能将达到325万吨/年左右。

相关阅读

英威达宣布关闭己二腈工厂

过去,我国尼龙66自给率一直偏低,对外依存度较高,产能增长缓慢,其主因是核心原材料己二腈技术未实现突破。另一方面,全球约75%的己二腈产量供自用,参与贸易流通的较少,只有美国英威达有部分己二腈外销。所以,国外企业通过控制己二腈即可把控全球尼龙66的供给。

不过,在去年10月,英威达宣布决定停止德克萨斯州奥兰治(Orange)的己二腈工厂生产。该工厂将立即开始安全关闭己二腈生产装置,预计将于2024年中期停止生产己二胺。

奥兰治工厂不仅是英威达己二腈技术改进的发源地,其己二腈产能也占到英威达总产能的近40%,约占2022年全球己二腈总产能的17%。英威达总裁兼CEO Francis Murphy(方思齐)在公告中将裁员的原因归咎于低于预期的增长以及全球供应量的增加,并将其称之为“艰难的决定”。

关于尼龙66产业链

近年来,受益于尼龙66研发创新和生产技术取得长足进步以及下游应用的快速拓展,我国尼龙66行业迎来快速发展时期。

目前,尼龙66的生产规模主要集中在美国、意大利、德国、日本、中国等国家和地区,主要生产商有英威达、杜邦、巴斯夫、神马股份、兰蒂奇、旭化成等。海外厂商产能集中度高,国内厂商PA66产能较少,仅神马股份、华峰集团等具备较大产能。

相关研报显示,海外企业英威达、奥升德把控己二腈生产环节,垄断原材料供给享受高额利润。随PA66产业链国产化程度加深,尼龙66产业链整体价格中枢有望下移,己二腈生产端利润率受壁垒降低影响或降低,下移深加工产品在可接受的范围内,提升PA66性价比,且价格下降有望带动市场需求起量。行业切片生产以及初加工产品利润率或将进一步被压缩。总体而言,海外优势地位仍稳固,国内优秀企业利润有望抬升。